Август 2023 г.: предлагаемые правила

Служба внутренних доходов (IRS) США предложила новые правила для цифровых активов, включая криптовалюты, которые могут существенно повлиять на отдельных лиц и предприятия, имеющих дело с этими активами. Предлагаемые правила направлены на расширение определения «брокера», включив в него юридических и физических лиц, участвующих в содействии операциям с цифровыми активами, даже если они не владеют средствами клиентов.

🎢 Любишь, когда рынок ломает шаблоны? В Криптоклубе даже фейлы превращаются в шутки, а паника – в повод для смеха!

Присоединиться в TelegramНачиная с 25 августа 2023 года Министерство финансов и Налоговое управление США (IRS) обнародовало предлагаемые руководящие принципы, обязывающие предприятия, занимающиеся цифровыми активами, представлять информационные отчеты и предоставлять уведомления о заявлениях в случаях реализации цифровых активов.

Новые правила предлагают четкие рекомендации по различным важным вопросам, таким как определение цифровых активов, требующих отчетности, определение того, кто подпадает под определение брокера, расчет стоимости цифровых активов и обращение с цифровыми активами как с уникальной классификацией, отличной от ценных бумаг. и товары.

Как исследователь, занимающийся инициативами IRS по соблюдению требований, я могу объяснить, что важный аспект нашей работы вращается вокруг обеспечения соблюдения богатыми налогоплательщиками налогового законодательства в отношении цифровых активов. Эти активы не должны использоваться в качестве средства сокрытия налогооблагаемого дохода. Предлагаемые правила направлены на обеспечение большей прозрачности финансовой деятельности лиц с высокими доходами и других лиц, использующих эти активы, обеспечивая более четкое представление об их транзакциях.

В правилах содержится широкое определение понятия «посредник цифровых активов», которое включает в себя такие организации, как цифровые торговые платформы, поставщики кошельков и платежные системы. Согласно предложенным правилам, брокеры будут обязаны сообщать о транзакциях с цифровыми активами, используя расширенное понятие о том, что представляет собой «цифровой актив».

Правила будут применяться с 1 января 2025 года для транзакций, происходящих после этого. Некоторые из их требований к отчетности начнут действовать позднее. Имейте в виду, что эти правила в настоящее время предлагаются и могут быть изменены.

Определение цифровых активов и брокеров

Новые рекомендации Казначейства США и IRS расширяют сферу цифровых активов, о которых необходимо сообщать, включая стейблкоины, невзаимозаменяемые токены (NFT) и биржевые токены. Однако из этого определения исключены виртуальные активы, ограниченные запечатанными системами, такие как токены видеоигр.

Цифровой актив — это ценность или имущество, представленное в цифровом виде в безопасной децентрализованной базе данных. Некоторые распространенные примеры включают в себя:

- Конвертируемая виртуальная валюта и криптовалюта (например, Биткойн, Эфириум).

- Стейблкоины — криптовалюты, привязанные к стабильному активу, такому как бумажная валюта (например, USD Coin, Tether).

- Невзаимозаменяемые токены (NFT), уникальные токены, представляющие право собственности на цифровые активы, такие как произведения искусства или предметы коллекционирования.

- Эти цифровые активы служат различным целям в системах блокчейна и цифровых финансов.

Роль брокера может быть расширена за счет включения в него организаций, которые содействуют операциям с цифровыми активами, что требует составления комплексных отчетов с подробным описанием данных о клиентах и подробностей продажи.

Как финансовый аналитик, я бы интерпретировал это расширение Закона об инвестициях в инфраструктуру и рабочих местах следующим образом: термин «брокер», как он определен в Законе, теперь охватывает лиц, которые способствуют передаче цифровых активов от имени других. Это определение распространяется на любой тип цифрового представления стоимости, записанный в системе распределенного реестра.

Американские налоговые специалисты выражают обеспокоенность по поводу нечеткости положений действующего налогового законодательства. Например, предлагаемое положение §1.6045–1(a)(21)(iii)(A) описывает вспомогательную услугу как любой тип услуги, которая помогает завершить транзакцию с цифровыми активами. Однако сюда не входят лица, занимающиеся исключительно проверкой распределенных реестров с помощью таких методов, как доказательство работы или доказательство доли, без предоставления дополнительных функций или услуг.

Согласно анализу закона Bloomberg, многочисленные валидаторы доказательства доли и связанные с ними предприятия занимают осторожную позицию из-за двусмысленности в этом процессе. Они записывают стоимость токенов вознаграждения как прибыль от их генерации, а не фактическую реализацию дохода путем маркетинга этих жетонов вознаграждения.

Отслеживание крипто-доходов через формы заявок

Служба внутренних доходов (IRS) теперь требует, чтобы налогоплательщики раскрывали свои транзакции с криптовалютой в форме 1040. В форме задаются вопросы о таких действиях, как получение, продажа, передача, обмен или получение виртуальной валюты. Искажение фактов может привести к штрафам, поскольку налоговые декларации являются юридически обязательными документами.

Начиная с 22 января 2024 года IRS сообщила налогоплательщикам, что они должны раскрывать любые транзакции с цифровыми активами и сообщать о любом полученном доходе при подаче федеральных налоговых деклараций за 2023 год, как они это делали в предыдущем году.

Вопрос появляется в верхней части формы:

- 1040, Декларация о подоходном налоге с физических лиц;

- 1040-SR, Налоговая декларация США для пожилых людей;

- 1040-NR, Декларация о подоходном налоге с иностранцев-нерезидентов США.

- 1041, Декларация о подоходном налоге США для поместий и трастов;

- 1065, Возврат партнерского дохода в США;

- 1120, Налоговая декларация корпораций США;

- 1120-S, Декларация о подоходном налоге в США для корпорации S.

Получали ли вы в течение 2023 налогового года какие-либо цифровые активы в качестве компенсации за оказанные товары или услуги или получали их в качестве вознаграждения или вознаграждения? Кроме того, продавали ли вы, обменивали или иным образом избавлялись от цифрового актива или финансовой доли в нем?

Как налоговый аналитик, я бы посоветовал сформулировать это так: «В зависимости от вашего статуса налогоплательщика — физическое лицо, корпорация, товарищество или имущество/траст — вам нужно будет поставить галочку в соответствующем поле в своей налоговой декларации. Кроме того, важно сообщать о любом доходе, полученном от транзакций с цифровыми активами».

Апрель 2024 г.: проект формы 1099-DA.

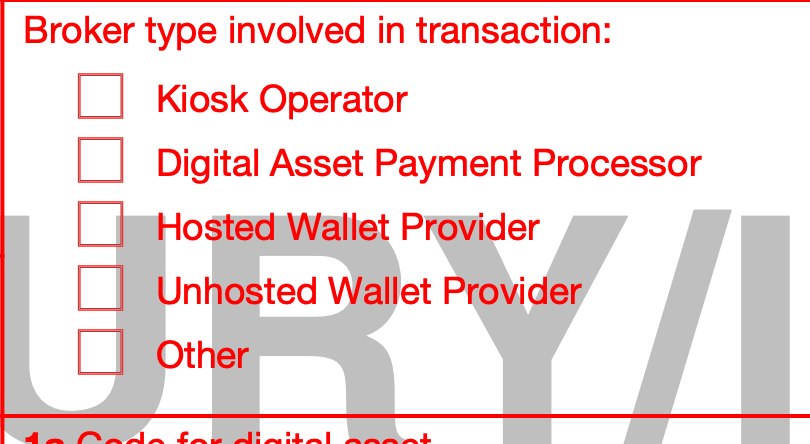

Начиная с 18 апреля 2024 года Налоговая служба (IRS) представила общественности проект формы 1099-DA. Эта новая форма предназначена для расчета налогооблагаемого дохода или убытков от брокерских операций с цифровыми активами. Ключевые особенности этой формы включают идентификационные коды токенов и места для адресов кошельков — важную информацию как для подающих декларации, так и для IRS в процессе отчетности.

Отчеты о транзакциях цифровых активов, такие как форма 1099-DA, содержат уникальные коды токенов, пустые поля для адресов криптовалютных кошельков и инструкции по отслеживанию транзакций в блокчейне. Брокеры обязаны предоставлять эти отчеты как налогоплательщикам, так и Налоговой службе (IRS), что может привести к налогооблагаемой прибыли для физических лиц.

Несмотря на ясность, предоставленную IRS в отношении налоговых обязательств для определенных видов деятельности с криптовалютой, остается неопределенность относительно того, как агентство будет идентифицировать и регулировать брокеров, участвующих в различных типах транзакций, таких как киоски, платежные системы и поставщики кошельков. Отсутствие четкого реестра цифровых активов усложняет усилия по соблюдению требований для этих посредников, охватывающие как централизованные биржи, так и децентрализованные платформы.

Проблема посредника в цифровых активах

Проще говоря, в соответствии с предлагаемыми правилами «посредник по цифровым активам» может относиться к более чем одному посреднику, участвующему в одной транзакции с цифровыми активами. Например, если человек использует собственный кошелек вместе с платформой децентрализованного финансирования (DeFi) для обмена токенов, как поставщик услуг кошелька, так и платформа DeFi могут быть классифицированы как посредники.

В отличие от правил о ценных бумагах, несколько посредников не имеют права обходить подачу индивидуальной формы 1099-DA в Налоговую службу (IRS) и налогоплательщиков. Это требование может привести к путанице у налогоплательщиков, что потенциально может привести к завышению отчетности или несоответствиям между их отчетами и данными IRS, что в конечном итоге приведет к увеличению рабочей нагрузки налогоплательщика.

Как аналитик, я бы перефразировал это следующим образом: предлагаемые правила по идентификации на уровне кошелька могут создать трудности для налогоплательщиков, чьи активы в определенных кошельках имеют низкую стоимость. Чтобы идентифицировать эти активы, они могут быть вынуждены переместить более ценные активы в эти конкретные кошельки.

Криптоброкеры: кто они?

С 1 января 2024 года Закон об инвестициях в инфраструктуру и рабочих местах требует, чтобы посредники в сфере криптовалют раскрывали Налоговому управлению США (IRS) определенные транзакции, превышающие 10 000 долларов США. Это требование вызвало споры из-за опасений по поводу возможных осложнений и увеличения рабочей нагрузки.

Как исследователь, изучающий нормативно-правовую базу криптовалют, я могу сказать вам, что брокеры обязаны предоставлять подробные отчеты в Налоговую службу (IRS) в течение пятнадцати дней после соответствующих транзакций. Эти отчеты должны включать важную информацию об участвующих сторонах, например, их личности как отправителей. Однако в настоящее время отсутствуют четкие указания IRS относительно применения этих правил к различным участникам экосистемы криптовалют, включая майнеров, валидаторов, децентрализованные биржи и анонимные транзакции. Эта двусмысленность оставляет пользователей неуверенными в том, как лучше всего обеспечить соблюдение налогового законодательства.

Начиная с 1 января 2025 года новые правила предполагают, что посредники, такие как платформы для торговли цифровыми активами, платежные системы и некоторые поставщики размещенных кошельков, будут обязаны выпускать отчеты по форме 1099-DA с подробным описанием валовой выручки и предоставлять соответствующие отчеты своим клиентам.

Когда дело доходит до транзакций, происходящих после 1 января 2026 года, брокеры обязаны при определенных обстоятельствах раскрывать информацию о прибылях/убытках и базовой информации в документах и отчетах клиентов по налоговым декларациям для упрощения подачи налоговых деклараций.

Основываясь на выводах отчета PwC, IRS ожидает беспрецедентного притока примерно 8 миллиардов отчетов 1099-DA каждый год, что приведет к затратам, исчисляющимся миллиардами. Если сроки реализации предлагаемых правил останутся неизменными, предприятия могут столкнуться с серьезными проблемами.

Реакция криптоиндустрии на IRS

Джейк Червински из Variant назвал предлагаемые IRS правила правилами, которые «не имеют смысла».

По словам Червинского, точка зрения IRS определяется подозрениями в уклонении от уплаты налогов, из-за чего они в значительной степени полагаются на мониторинг финансовых операций. Однако он отмечает, что IRS не рассматривает технологию, облегчающую одноранговые транзакции без посредников, что затрудняет выполнение проверок KYC и отчетность о транзакциях.

Как исследователь, я потратил годы, пытаясь донести до IRS аргументы в пользу того, почему «нехостинговые кошельки» не следует классифицировать как брокеры. К сожалению, мои объяснения, похоже, остались без внимания.

— Джейк Червински (@jchervinsky), 21 апреля 2024 г.

Джейсон Шварц, налоговый партнер и соруководитель отдела цифровых активов Fried Frank, отметил, что новое определение посредника по цифровым активам не позволяет четко различать брокеров.

7 ноября 2023 года Образовательный фонд DeFi (DEF) подал заявку в поддержку апелляции Джеймса Харпера против Налоговой службы (IRS). Цель состоит в том, чтобы ограничить возможность IRS получить доступ к подробным записям пользовательских транзакций на биржах криптовалют.

Харпер был среди тысяч пользователей Coinbase, чья информация стала доступна IRS в 2017 году, что привело к юридическому спору по поводу усиленной защиты цифровой конфиденциальности. DEF утверждает, что правила, предложенные 27 августа, чрезмерно расширяют термин «брокер», налагая неоправданное бремя на физических и юридических лиц, которые не могут его соблюдать, и в то же время создают угрозу конфиденциальности.

Правило IRS в отношении цифровых активов все еще находится в стадии разработки, но, судя по последним данным, Министерство финансов, похоже, намерено классифицировать «поставщиков нехостинговых кошельков» как «брокеров цифровых активов».

— Миллер (@millercwl), 19 апреля 2024 г.

Источники рекомендаций IRS

Обращение с криптовалютой регулируется ограниченными рекомендациями, в том числе:

- Уведомление 2023–34 годов, содержащее рекомендации по некоторым конвертируемым виртуальным валютам.

- Закон об инвестициях в инфраструктуру и рабочих местах от 2021 года, который регулирует предоставление брокерам информации о цифровых активах.

- Предлагаемое Положение об отчетности по цифровым активам опубликовано 25 августа 2023 г.

- Постановление о доходах 2023–14, в котором обсуждается включение вознаграждений за ставки в доход налогоплательщиков, использующих кассовый метод.

- Уведомление 2023-27, разъясняющее, что NFT следует рассматривать как предметы коллекционирования.

- Постановление о доходах на 2019–2024 годы, содержащее рекомендации по хард-форкам и раздачам.

- Часто задаваемые вопросы, обновленные на веб-сайте IRS.

Смотрите также

- Прогнозы криптовалюты PI: информация о ценах на Pi Network

- Прогнозы криптовалюты HBAR: информация о ценах на Hedera

- Прогноз нефти

- Прогнозы криптовалюты WCT: информация о ценах на WalletConnect Token

- Шокирующий прогноз: доллар к злотому в 2025 году – никто не ожидал такого!

- Прогнозы криптовалюты PEOPLE: информация о ценах на ConstitutionDAO

- Прогнозы криптовалюты HUMA: информация о ценах на Huma Finance

- Прогнозы криптовалюты GOAT: информация о ценах на Goatseus Maximus

- Прогнозы криптовалюты OM: информация о ценах на MANTRA

- Прогнозы криптовалюты PNUT: информация о ценах на Peanut the Squirrel

2024-05-04 07:19